Fundamentele analyse vanuit investeerders perspectief - inleiding en balans

Hallo

Vermits we een divers publiek zijn, zal ik ook de content wat spreiden over diverse categorieën en topics. Een van de vragen vanuit het minder ervaren publiek, was om fundamentele analyse eens toe te passen vanuit mijn visie.

Ik zie af en toe van die cursussen of boeken passeren met als breed topic beleggen waarin een stukje fundamentele analyse aan bod komt, wellicht omdat ze er iets moeten over melden. Maar dan krijg je een theoretische benadering waaraan je voelt dat ze hun info zelf ergens elders verzameld hebben zonder eigenlijk zelf te snappen wat ze vertellen. Fundamentele analyse is voor mij geen boekhoudcursus, waar je iedere mogelijke ratio moet zitten aftoetsen aan een zekere benchmark. Misschien verrassend, maar ik besteed op zich zelf niet zoveel tijd aan fundamentele analyse. Kwaliteit herken je zeer snel eigenlijk. Het is er of het is er niet. Belangrijkste vraag is eigenlijk of het bedrijf onder de noemer kwaliteit kan blijven. Ik sta dan gewoonlijk ook iets langer stil bij evolutie, verhaal en waardering.

2 zaken die ik wat betreft fundamentele analyse zeker bekijk: de ratio’s die bepalen of een bedrijf een kwaliteitsbedrijf is en de evoluties ervan en de parameters die de waardering beïnvloeden.

Je kan ratio’s op diverse manieren indelen. Een eerste indeling is het deel van de boekhouding waar ze betrekking op hebben:

balansratio’s bekijken voornamelijk samenstelling en onderlinge verhoudingen binnen het actief en passief

resultatenrekeningratio’s bekijken de verhoudingen tussen omzet en kosten.

ratio’s die beide combineren, de meest interessante, leggen relaties tussen de balans en de resultatenrekening

Een andere indeling kijkt naar de achterliggende kwaliteit die de ratio probeert te doorgronden. Je hebt er 3: rentabiliteit, liquiditeit en solvabiliteit. Deze 3 kwaliteiten zijn trade-offs die het management moet maken. Je kan de één niet maximaliseren zonder de andere 2 in te perken.

Rentabiliteit focust op winstgevendheid ifv parameters op de resultatenrekening (vb winst tov omzet) of ifv parameters op de balans (vb winst tov ingezette middelen)

Solvabiliteit en liquiditeit zijn eerder gefocust op de structuur van de balans. Liquiditeit bekijkt of de onderneming de dagdagelijkse verplichtingen (leveranciers, lonen,..) makkelijk kan betalen. Solvabiliteit kijkt op langere termijn, hoe is een bedrijf gefinancierd.

Zoals gezegd dient het management te zoeken naar een optimaal punt. Bankschulden zijn een goedkope vorm van financieren, dus wie winst maximaliseert gaat voor maximale bankfinanciering. Maar wie dat doet zal donderrode solvabiliteitsratio’s op zijn rapport zien. Een bedrijf dat geen eigen kapitaal en reserves heeft, is zeer kwetsbaar voor tegenslag. Als de bank de kraan toedraait of het bedrijf maakt plots veel verlies, is het over en uit.

Een bedrijf kan ook zijn winst maximaliseren door zijn klanten ruime betalingstermijnen te gunnen en daarvoor iets meer te vragen. Maar dan komt er geen geld binnen en is er kans dat het zelf voor voldongen feiten komt te staan en zijn facturen niet kan betalen. Faillissement is het onvermogen schulden tijdig af te lossen, je kan perfect winstgevend zijn en toch in liquiditeitsproblemen geraken en failliet gaan.

Een evenwicht dient ook gevonden te worden tussen lange of korte termijn financiering. Het oude Dexia is ten onder gegaan omdat het alles financierde met kortlopende kredieten (wat goedkoop en dus rendabel was). Maar de eerste de beste kredietcrisis deed de kraan toe en dat was het einde van Dexia. Als particulier ga je je huis ook niet financieren met een consumentenkrediet en iedere 6 maand herfinancieren. In het bedrijfsleven is het ook zo.

Nu, je kan daar over filosoferen en rekenen. Maar voor kwaliteitsbedrijven die cash te over hebben en waar de uitdaging ligt het zo efficiënt weer uit te geven (à la Microsoft, Berkshire,…) ga ik echt niet na welke hun solvabiliteit of liquiditeit is. Voor een Balta en consoorten, waar het do or die is, is dat al wat meer aan de orde.

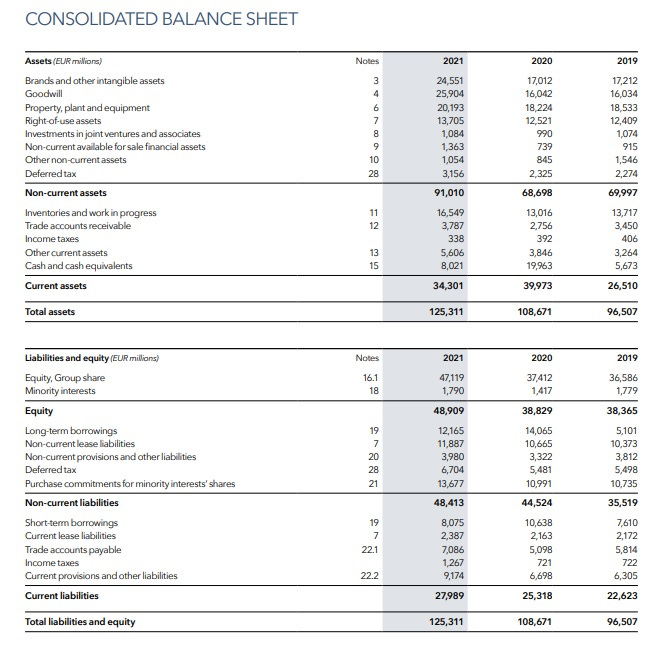

Even ter zake. Zie hier de balans van LVMH, het Franse luxeconcern. We zien assets (activa) onder verdeeld in non-current assets (vaste activa) en current assets (vlottende activa). Daarnaast de liabilities en equity wat vreemd vermogen en eigen vermogen weergeeft. Het vreemd vermogen wordt op zijn beurt verdeeld in current (korte termijn) en non-current. (lange termijn). Actief is steeds gelijk aan passief.

Activa zijn alle bezittingen van een bedrijf, waarbij de vlottende activa de activa zijn die op korte termijn om te zetten zijn in geld (voorraden, vorderingen,…) of al geld zijn. Vaste activa hebben een iets permanentere natuur en bedoeld om langer dan 1jaar gebruikt te worden. Dat zijn de merken, gebouwen, terreinen, materieel etc.

Eentje om op te letten is goodwill. Daar zal ik een apart artikel over schrijven, dat kan wel wat risico’s met zich meebrengen, maar hier is de verhouding tussen goodwill en eigen vermogen aanvaardbaar. Ze hebben ook een goed trackrecord wat betreft overnames, waardoor ik nu niet direct wakker lig van deze rubriek.

Goed, waar kijk in eerste instantie naar op balansniveau? Ik ga zoals gezegd zeker niet ieder rubriekje af, bereken niet iedere ratio mogelijk. Dat is ook nergens voor nodig. Je hebt meestal snel door welk vlees je in de kuip hebt. Op de balans gaan we voornamelijk op zoek naar potentiële risico's en een kleine inzage reeds op rentabiliteit.

Eigen vermogen en evolutie ervan. Eigen vermogen is de pot aan kapitaal en opgepotte winsten. Het behoort toe aan de aandeelhouders en als er gerefereerd wordt naar boekwaarde is dit het bedrag dat je zoekt. Waarderen op boekwaarde is niet iets wat ik zou aanraden, maar het is wel een ondergrens voor de waarde van een bedrijf. Ik hou van ieder jaar toenemend eigen vermogen. Dat betekent dat de waarde ook stijgt. Return on equity is de groeivoet van het eigen vermogen en vind ik dus een interessante. ROIC is beter, maar komt later nog aan bod. Kwaliteitsbedrijven doen hun eigen vermogen ieder jaar stevig toenemen. En dan spreek ik over percentages van hoger dan 15%. LVMH had hier wel een dip in 2020, Corona had zijn impact natuurlijk, maar maakte het in 2021 meer dan goed. (van bij 39 miljard naar 49 miljard). Zit dus wel snor hier. Als het eigen vermogen niet aangroeit, kan het zijn dat ze veel dividend uitkeren of veel aandelen inkopen wat voor een daling zorgt. Dan is er genade mogelijk. Maar als er cyclische verliezen zijn, dan pas ik direct. Kwaliteit maakt winst, altijd en overal en meestal ieder jaar een beetje meer.

De verhouding eigen vermogen op balanstotaal. Hoeveel van de 125 miljard activa is gefinancierd met eigen middelen. 49 Miljard of een 40%. Dat is een gezonde trade off tussen rentabiliteit en solvabiliteit. Wederom check!

Een van de gouden regels binnen bedrijfsfinanciering is dat vaste activa gefinancierd worden met lange termijn financiering. Anders kom je in een Dexia-scenario. Dus kijken we naar de non-current activa (91 Miljard) en zien we dat ze gefinancierd zijn met 49 miljard eigen vermogen en 48 miljard non-current liabilities. Die laatste 2 vormen de basis voor lange termijn financiering, want beiden zijn niet binnen het jaar terug te betalen. Het vaste actief is méér dan volledig gefinancierd op lange termijn. Ook weer hier een groene check. Gevolg is dat de vlottende activa dan ook meer dan volstaan om de korte termijn schulden af te lossen.

Wat ook interessant is te bekijken in kader van waardering en bepalen van vrije cashflow is hoeveel cash nodig is om te groeien. In 2021 heeft LVMH een grote overname verteerd en een stevige groeispurt neer gezet. Dat zorgt dat er meer voorraden nodig zijn, meer openstaande klanten zijn. Daar zit al 4 miljard meer in vast dan in 2020. Gelukkig wentelt LVMH een deel af op zijn leveranciers die netto ook een 2 miljard zijn toegenomen. Dus moet LVMH alles samen 4 - 2 miljard in groei investeren. Zelfs LVMH ontsnapt hier niet aan. Groei kost geld! Wie dat niet budgetteert, kan voor onaangename verrassingen komen te staan. Als je een waardering op basis van vrije cashflow maakt, dien je hier rekening mee te houden. Groeien vereist een investering in vaste activa, maar ook in zogenaamd werkkapitaal. Er zijn echter uitzonderingen. Wie zijn klanten direct laat betalen, en zijn leveranciers zelf zeer laat betaalt, kan groeien zonder dat het werkkapitaal kost. Integendeel, het creëert geld, negatief werkkapitaal heet dat. Amazon is een voorbeeld van dergelijk bedrijf dat dat kunstje voor elkaar krijgt. LVMH niet, maar het valt goed mee, zeker als we in een volgend artikel de resultatenrekening mee in de analyse betrekken.

That's it eigenlijk wat betreft de balans. Van uit snelle scan, valt hier niet veel meer uit te halen. Weinig risico te spotten en goede return on equity. Dus we kunnen verder naar de resultatenrekening, en vooral de ratio's tussen beide. (ROIC,aflossingscapaciteit schulden,…) Daar komt iets diepgaandere en wat mij betreft interessantere info uit. Bestudeer gerust eens de balansen uit de focusgroep. Het is belangrijk om een goed voorbeeld te herkennen om dan snel een slecht exemplaar te leren onderscheppen. Bij vragen, stel ze gerust als comment. We kunnen er maar uit leren.

Wordt verder vervolgd!

https://www.lvmh.com/houses/wines-spirits/. Wat er ook leuk is aan aandeelhouder zijn van LVMH, is dat hun vast actief unieke zaken bevat. Wijngaarden van exclusieve merken cfr de link, winkels in de duurste winkelstraten, exclusieve hotels. Het wordt allemaal netjes afgeschreven, maar zoiets wordt ook maar enkel duurder. Boekhoudkundig wordt dat nt vertaald echter. Verborgen waarde op de balans!

Een goed boek dat hierbij aansluit is

https://borgerhoff-lamberigts.be/boeken/de-basis-van-de-balans